Инфляция: американская мечта умерла?

Инфляция — это снижение покупательной способности денег. Проявляется она в общем уровне повышения цен на товары и услуги на длительный срок. Измеряется данный показатель индексом потребительских цен (ИПЦ).

Рассмотрим данный показатель на примере США. Для нас это актуально, так как многие россияне, которые решаются откладывать деньги, выбирают для инвестирования валюту — доллары или евро. Попробуем разобраться, насколько это продуктивно.

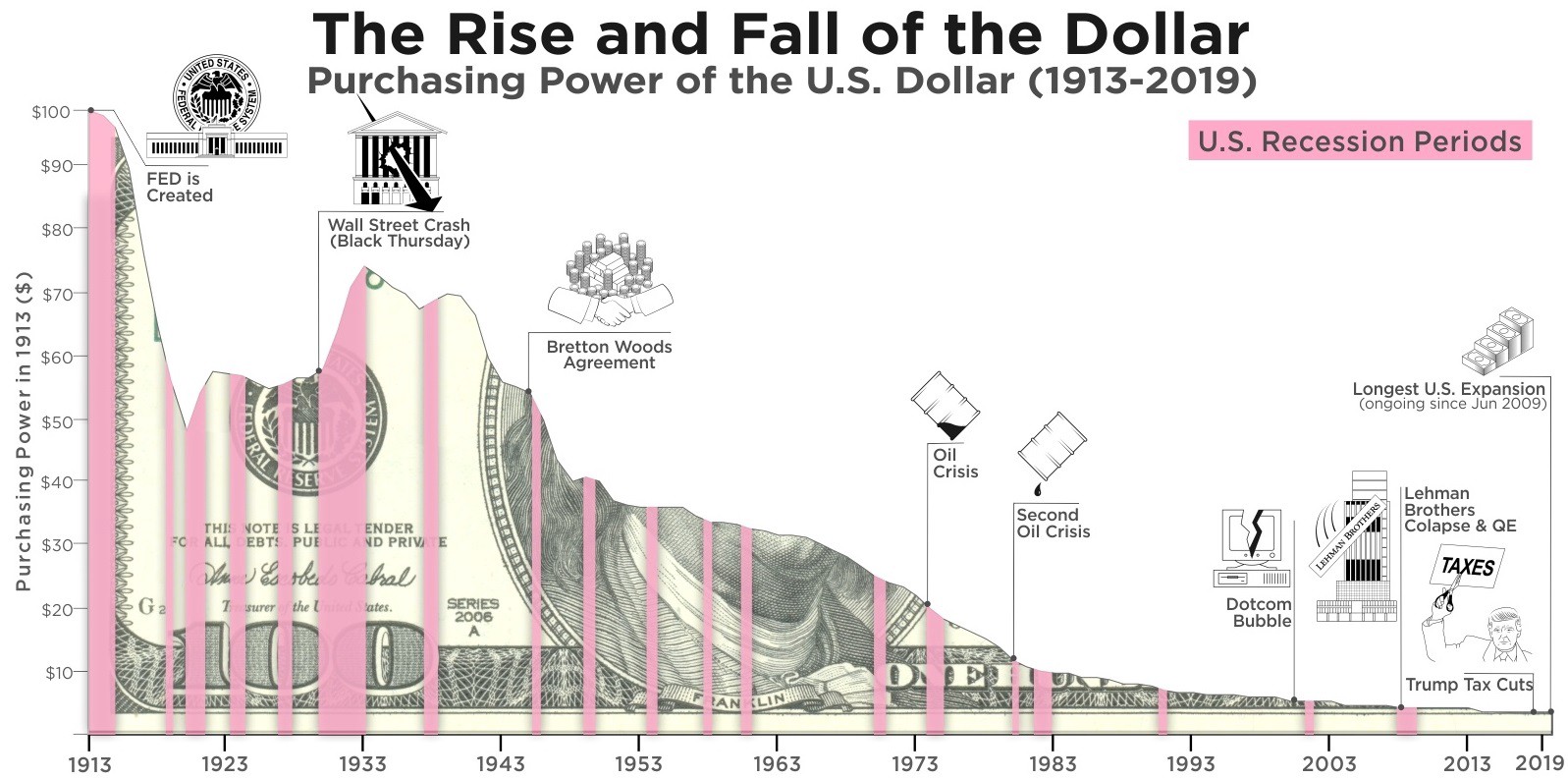

Посмотрите на график, изображенный ниже. Он показывает, что со временем инфляция может оказать катастрофическое влияние на покупательскую способность денег, которые заработаны вашим трудом.

Источник: www.howmuch.net

Как мы видим, 100 долларов 1913 года эквивалентны покупательской способности 4 долларов сегодня. Задумайтесь на секунду, что именно это означает для ваших сбережений.

Предположим, у человека есть 10 тыс. долларов на сберегательном счете под процентной ставкой 0,09%. Согласно ИПЦ, инфляция в США на протяжении последнего десятилетия составляет в среднем 1,8% в год. Это значит, что первоначальные 10 тыс. теряют примерно 1,71% своей годовой стоимости. Еще через 10 лет их покупательская способность упадет до 8415 долларов. Таким образом, вкладчик потеряет примерно 15% стоимости своих накоплений.

Речь идет о средней процентной ставке 0,09%. Она может быть и выше, например, 1 и более процентов. Но если американец будет держать деньги в банке, ему придется постоянно гоняться за более высокими ставками, чтобы таким образом обогнать инфляцию.

В России ситуация следующая. По данным Росстата, инфляция в 2021 году составила 4,91%. Если вы захотите сделать вклад, то крупный и надежный российский банк предложит вам не более 4%. Понятно, что это выгоднее, чем оставить деньги дома в наличном виде. Однако процентная ставка не покроет инфляцию и вы в любом случае окажетесь в минусе.

Довольно мрачная картина. Но на самом деле она гораздо мрачнее. Как считают многие экономисты, реальный уровень инфляции, значительно выше, чем мы думаем.

Истинный уровень инфляции

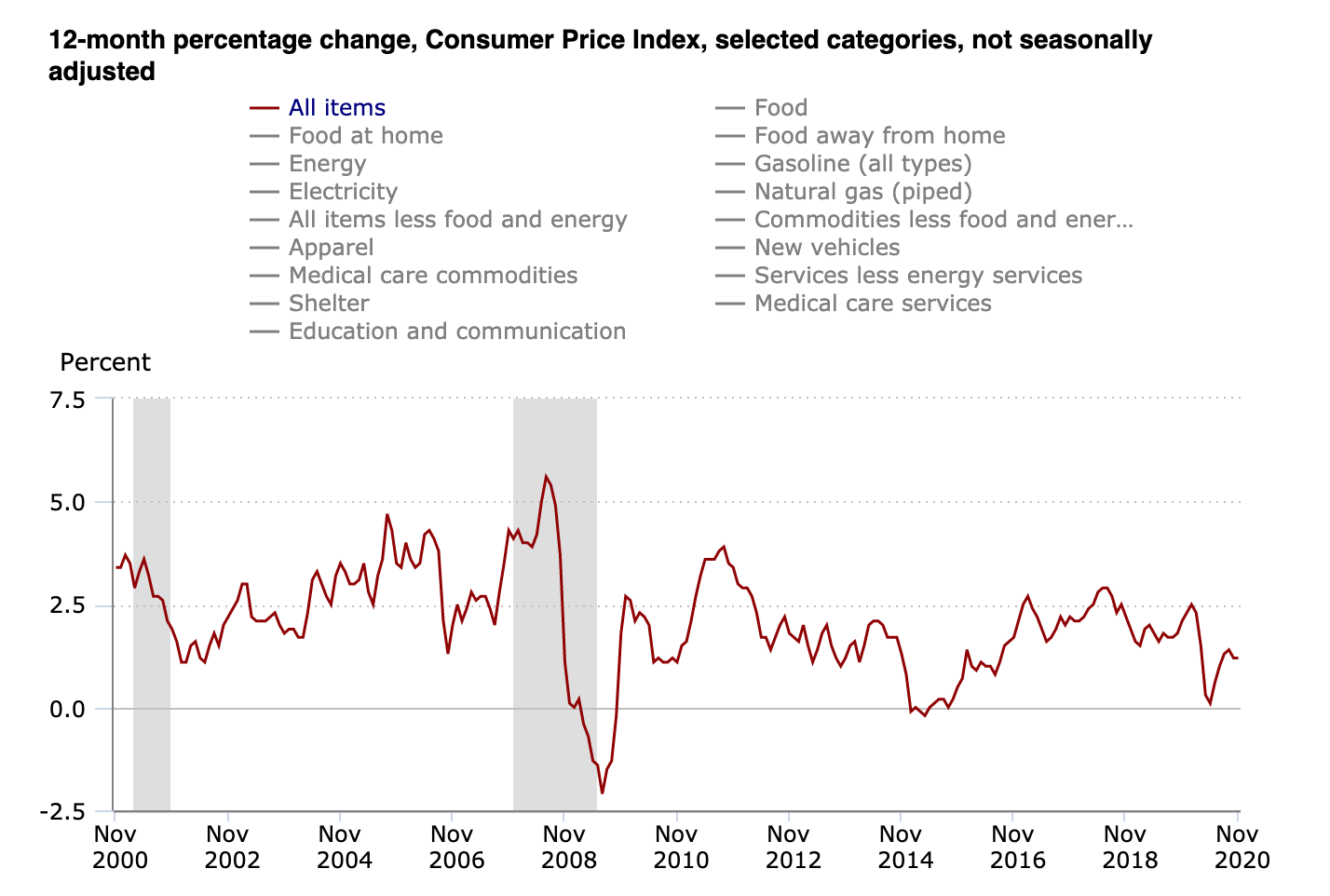

Источник: Федеральным бюро статистики труда США

Согласно этой диаграмме, представленной Федеральным бюро статистики труда США, с 2010 года инфляция находится в пределах от 0 до 2,5%. Но если учесть скорость увеличения денежной массы в Америке за этот же период, она будет намного выше. Это вызывает некоторые вопросы.

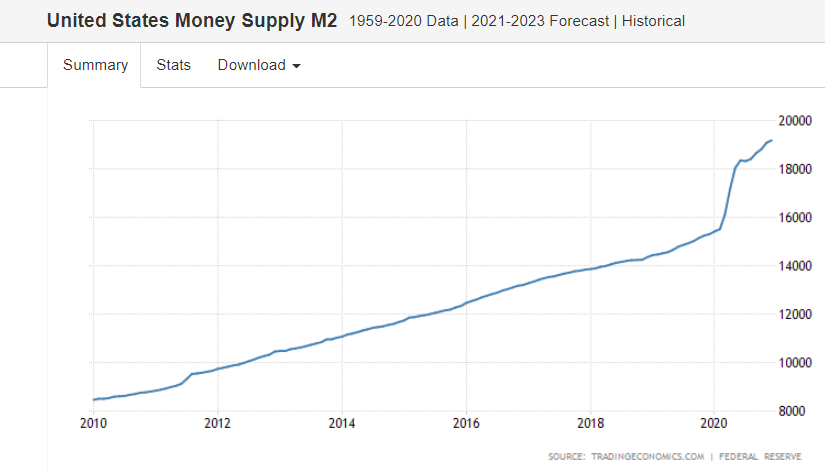

Денежная масса США (М2), измеряемая в миллиардах долларов США

Федеральная резервная система США за последнее десятилетие напечатала триллионы долларов. Можно ли создать столько денег из воздуха, не обесценивая их? Поверим ли мы, что инфляция составляет всего 2% в год, когда денежная масса США увеличилась более чем вдвое? Эти числа просто не складываются.

Эксперты указывают на некоторые недостатки метода расчета ИПЦ:

- Изменения в методологии привели к тому, что расчеты стали слишком сложными. Поэтому экономисты уверяют, что ИПЦ уже не отражает реальной картины уровня жизни человека.

- Манипуляции со стороны правительства. Речь идет о том, что ИПЦ напрямую связан с повышением заработной платы и различными социальными пособиями. Сокрытие истинных расчетов позволяет правительству хорошо сэкономить.

Такие факторы, как налоги, продукты питания и затраты на энергию, исключены из расчетов, так как не рассматриваются в качестве товаров и услуг. При этом они могут составлять значительную часть расходов людей.

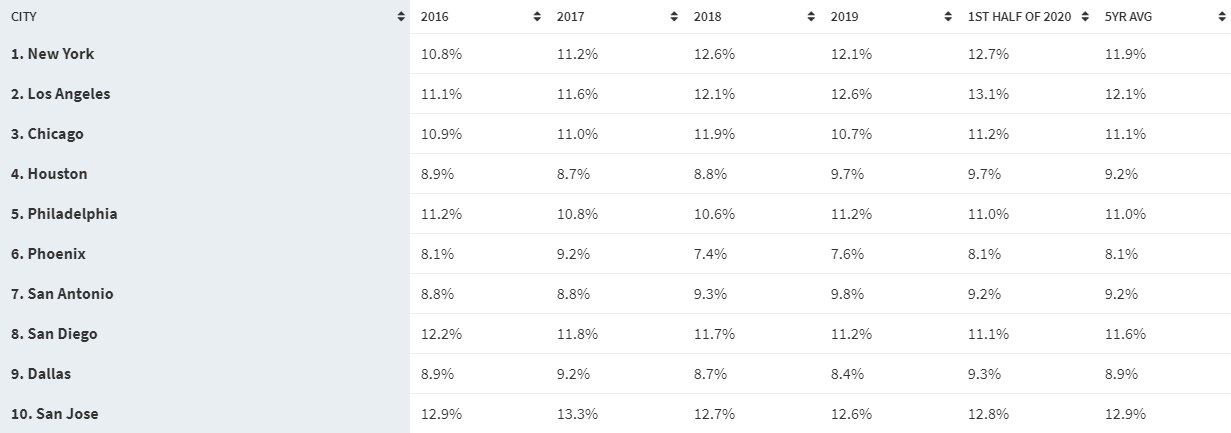

Многие специалисты предлагают для расчетов другую формулу — Chapwood Index, считая его более реальным показателем инфляции. Создали его в надежде развеять миф о том, что ИПЦ является истинным отражением уровня жизни американского народа. Если вы внимательно посмотрите на таблицу ниже, то увидите очень пугающую картину.

Источник: www.chapwoodindex.com

Согласно индексу Чепвуда, средний уровень инфляции в 10 крупнейших агломерациях США находится в диапазоне от 8,1 до 12,9%. Эти числа сильно отличаются от тех 1,8%, рассчитанных по ИПЦ. Последний основывается на потребительской корзине, которая часто не соответствует реальному положению дел.

Chapwood Index включает в себя более 500 позиций. Вот лишь некоторые из них — стрижка женская, детские подгузники, когтеточка для кота, услуги газонокосильщика, лак для ногтей, услуги служанки, мужская пижама, курсы по безопасному вождению мотоцикла, ботокс и пр.

Конечно, не у многих россиян в списке расходов есть такая статья, как услуги служанки и газонокосильщика. Но подгузники, стрижки и образовательные курсы уже стали для многих из нас необходимостью. Поэтому говорить о точности расчетов по старой методологии не приходится.

Экономия погубит ваши сбережения

Думаю, если бы кто-то предложил вам ежегодно сжигать 5-10% ваших денег, вы посчитали бы его безумцем. Но ведь именно это и делает большинство людей со своими финансами. Решив хранить свое богатство в наличных деньгах, вы покорно наблюдаете, как часть его исчезает, словно бы сгорая. Сумма, возможно, и не изменится. Однако стоимость денег точно снизится.

Если верить индексу Чепвуда, даже при инвестировании своих средств под 8% годовых, вы все равно будете отставать от реального уровня инфляции. То есть даже при такой высокой процентной ставке часть ваших средств обесценится. Чтобы избежать этого, нужно найти место, где рост сбережений сможет обогнать инфляцию и скорость печати новой валюты.