Это можно легко проверить. Нужно только пройтись по сайтам, чтобы увидеть реальный дефицит запасов серебра, включая монеты. Даже у крупнейших американских дилеров, например Apmex, почти закончились в закромах «американские орлы», а их предпродажа проводится с премией порядка 50%. У лондонского розничного продавца драгоценных металлов ATS Bullion вообще отсутствуют серебряные монеты.

Большая часть покупок осуществляется постоянными клиентами, но появляются и новые покупатели. Многие обеспокоены ростом цен на серебро и другие драгметаллы, а потому хотят успеть его купить по более низкой стоимости. Повышенный спрос может привести к еще большему дефициту и росту цен. В связи с этим некоторые аналитики и прогнозируют подорожание серебра до 50$. Причем произойти это, по их мнению, должно в ближайшие месяцы.

Почему выросла премия на физическое серебро?

Огромные премии за физические монеты, установившиеся в начале января, являются следствием перестановок, которые происходят на фьючерсном рынке, а не на физическом. Первый существует для того, чтобы устанавливать цены для производителей серебра или любого другого поставщика товаров.

Производители используют фьючерсы, чтобы зафиксировать цену на то, что они еще не производили, продавая контракты вперед и выполняя поставки. Без фьючерсов производители не могут быть уверены в том, что они смогут производить товар с прибылью. Дело в том, что они просто не знают, на какую цену рассчитывать в конкретный месяц.

Однако помимо фьючерсных рынков, есть и физические. За физический товар всегда взимается надбавка к фьючерсной цене, потому что конечный розничный продукт находится дальше по структуре производства. Иными словами, он появится только в перспективе.

С такими товарами, как пшеница или нефть, все проще. В них редко бывает внезапная нехватка, которую мы сегодня наблюдаем на денежном рынке серебра. Представьте на секунду, что спрос на пшеницу неожиданно подскочил. Очевидно, что фьючерсная цена взлетит до небес. В противном случае возник бы серьезный дефицит продовольствия. Кто-то бы закупился, а другим пришлось бы голодать.

Но длительного разрыва между бумажным и физическим рынками потребительских товаров, таких как пшеница, практически никогда не бывает. Связано это с тем, что в данном случае существует только один тип спроса на такие потребляемые товары. Пшеницу используют для еды, а нефть — для производства энергии.

С серебром, да и с золотом, все несколько сложнее, ведь спрос на драгметаллы существует в двух разных классах: промышленном (2/3) и денежном, или инвестиционном (менее 1/3). Промышленный довольно постоянный. Иногда он поднимается или падает, но всегда предсказуемо и ненадолго. Обвинить его в беспорядочных прыжках и падениях будет неправильно. Серебро используется в медицине, ювелирном производстве, компьютерной отрасли и пр. Оно нужно почти всегда, даже если объемы немного и меняются.

Здесь и проявляется потенциальная потеря связи между бумажным серебром, то есть фьючерса на серебро, и физическими объектами, то есть непосредственно металлом. В то время как промышленный спрос довольно постоянен, денежный может резко подскочить или резко упасть в зависимости от множества факторов В их числе — современный экономический кризис, вызванный пандемией.

Клиринговая цена на фьючерсных рынках серебра основана главным образом на клиринге промышленного спроса. При этом учитывается постоянный денежный спрос со стороны небольшого, но стабильного числа коллекционеров серебряных монет.

Но что происходит в мире, когда доверие к доллару, как денежному резерву, внезапно падает, что мы и наблюдаем сегодня? Денежный спрос на драгметаллы подскакивает, опережая предложение. В результате возникает внезапный физический дефицит серебра, который теперь остро ощущается на рынке.

Зачем подавлять цену бумажного серебра?

Действительно, почему бы не позволить ценам вырасти, чтобы люди стали меньше покупать? Ведь тогда предложение сможет немного выровняться со спросом, а мы избежим дефицита металла. Какой интерес в поддержании низкой бумажной цены на серебро?

Ответ как раз-таки заключается в том, что денежный спрос очень отличается от промышленного. Первый, если его не подавлять, может легко превратиться в петлю положительной обратной связи. Если говорить простыми словами — чем больше ценность бумажного серебра в долларовом выражении, тем больше спрос на него в качестве денежного резерва, причем вместо самого доллара.

По сути, высокий денежный спрос на серебро может означать уход от доллара. Чтобы остановить этот процесс, можно повысить процентные ставки. Вспомним 1980 год, когда цены на серебро достигали 50 долларов. Тогдашний председатель ФРС Пол Волкер поднял процентные ставки почти до 20%, чтобы повысить спрос на доллар. В конечном итоге это привело к снижению позиций серебра.

Но в 80-е годы была другая обстановка. К тому же госдолг был не таким огромным, как сегодня. Можно ли поднять процентные ставки теперь, не приведя экономику и фондовый рынок к краху?

Такой сценарий мало кому кажется благоприятным. Следовательно, если нет возможности поднять процентные ставки, остается снизить цену бумажного серебра путем продажи фьючерсов на него. В этом должны быть заинтересованы банки, ведь при падении доллара снижается стоимость облигаций на их балансе. Если же серебро перестанет расти в долларовом выражении, стабилизируется и сам доллар.

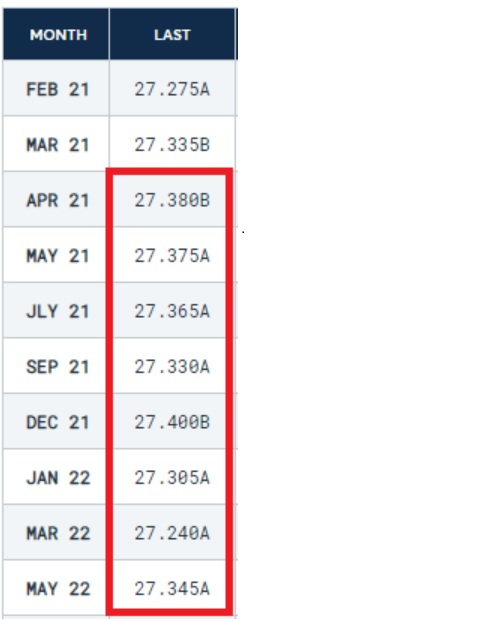

Снижение цены на серебро за счет короткой продажи фьючерсов приводит к еще одному последствию — продлению физического дефицита. Это вызывает бэквордацию на рынке серебра. Сегодня есть дефицит, но покупателю нужен товар именно сейчас. Из-за этого он взлетает в цене. Хотя всем понятно, что, даже взлетев, она все равно потом снизится. Об этом свидетельствуют таблицы фьючерсов на серебро по состоянию на 9 февраля.

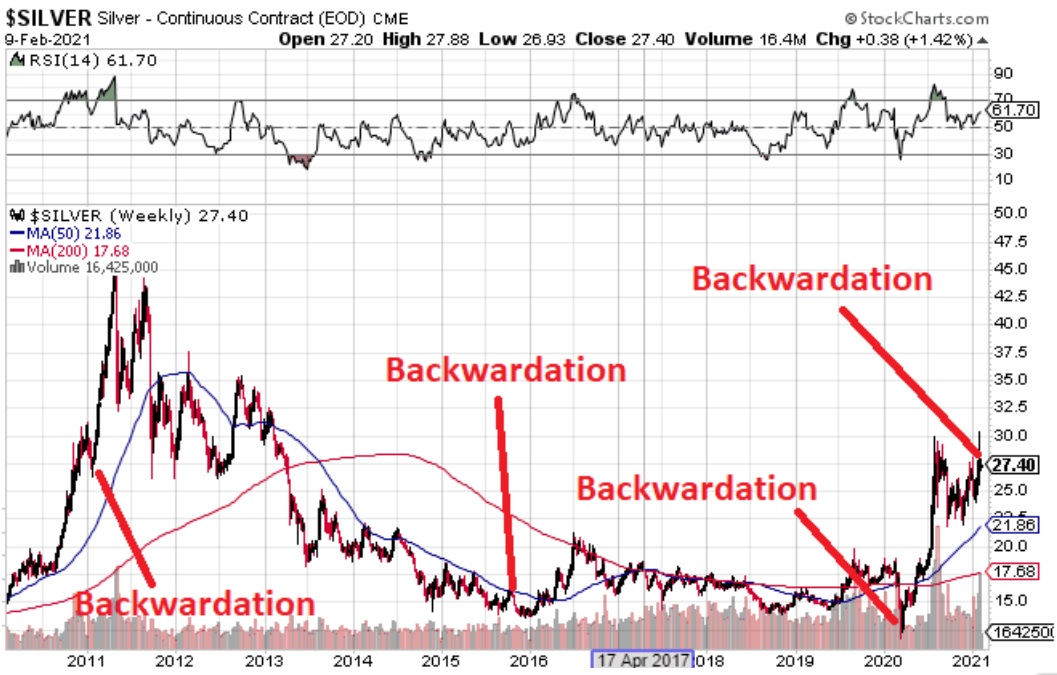

Подобная бэквордация на рынке серебра крайне редка. В последний раз это наблюдалось в марте 2020 года, когда серебро упало до минимума в 11$. До этого такой сценарий проигрывался в сентябре 2015, а еще раньше — в феврале 2011 года. На диаграмме показано, как менялась цена бумажного серебра после каждого из этих периодов бэквордации.

Периоды бэквордации

Согласно графику выше, цена фьючерсов на серебро быстро выросла после трех последних периодов бэквордации серебра, причем всего за несколько месяцев. Так, в феврале 2011 года цена взлетела с 27,50$ до максимума в 49,82$ всего за квартал.

Во время бэквордации сентября 2015 года серебро было на уровне 14,25$, достигнув 21$ к июлю 2016 года, то есть через 10 месяцев. В марте 2020 года данный драгметалл стоил порядка 11$, а к августу — 30$.

Текущая бэквордация с технической точки зрения похожа на бэквордацию февраля 2011 года. История никогда не повторяется в точности. Однако игнорировать такие «совпадения» нерационально. Если использовать представленный анализ, можно с большой долей вероятности предположить, что через несколько месяцев серебро достигнет отметки в 50$.

Инфляция

Не учитывать инфляцию, оценивая рынок серебра, — серьезное упущение. К тому же, если верить экспертам, грядет новая инфляционная волна. Собственно, уже сегодня мы видим, как дорожает нефть, которая менее чем за год взлетела почти на 90$ (если сравнить с техасским сценарием). Также в последнее время поднялись цены на золото, да и многие другие товары, в том числе продовольствие. США продолжают создавать деньги из воздуха, вызывая инфляцию. Волатильность, вызванная пандемией, дает возможность подорожать и многим другим активам, в том числе цифровым.

Серебро тоже обладает высокой волатильностью, поэтому дальнейший его рост вполне закономерен. Его подорожание не вызывает вопросов. Есть лишь сомнения относительно пика и времени, когда он будет достигнут. Ранее мы предположили, что цена подпрыгнет до 50$, причем в ближайшие месяцы.

Действительно, серебро, как и золото, является реальными деньгами, если точнее — хорошим способом защитить реальные деньги от кризисных времен. При этом серебро лидирует в этом году, опережая золото. Но не все считают, что на это стоит смотреть так оптимистично. Для многих экспертов 50$ — это слишком завышенные ожидания. Подобное мнение тоже имеет под собой прочный фундамент из фактов.

Манипуляции

Рынок серебра исторически не самый ликвидный, к тому же им достаточно легко манипулировать. Собственно, с этого и началась наша серебряная история, когда серебро стало фигурировать почти во всех новостях.

Индивидуальные инвесторы из форума WallStreetBets договорились на сайте Reddit массово покупать акции одной американской компании, которая занимается продажей приставок и видеоигр. Котировки выросли на 340% с 40 до 340$, причем за считанные дни.

Вскоре ажиотаж прошел и акции подешевели до 193$. Вероятно, стоимость их будет падать и дальше, когда этот спекулятивный раж окончательно сойдет на нет. Конечно, многие инвесторы успели извлечь из него выгоду.

Такой же сценарий они решили провернуть с серебром. В принципе, так может поступить почти любой крупный инвестор, если немного раскошелится и сделает основательную закупку. Этот искусственный спрос приведет к временному повышению цен. Так и произошло в случае с WallStreetBets. Всего за два дня курс серебра повысился с 25 до 27,5$. Участники названного форума вышли на рынок с предложением поднять его стоимость до 1000$ за унцию.

Цель амбициозная, но получится ли ее достигнуть? В этом сомневаются даже самые оптимистично настроенные инвесторы. Но временных искажений цен с помощью такой схемы добиться можно. Вероятно, это мы и наблюдаем сегодня.